2022年,蒙古靠中国煤炭订单暴富,出口额涨了三倍,炼焦煤占了八成中国股票配资网平台官网,GDP的三分之一都是中国买的。乌兰巴托账都还没算清楚,情绪先上来了,质疑出口黑幕,指责腐败交易,怒火冲着中国烧。结果民意一推,政策就翻,2023年初强行涨价、断直销、拍卖拍到中国面前。可中国早就准备好,澳洲煤、俄煤纷纷到港,蒙古热脸贴了冷屁股。到头来,谁靠谁,谁离得开谁,一场现实教育,正在煤炭边境展开。

赚翻之后翻脸,蒙古一场“贵族拍卖”的大梦

2022年全年,蒙古国煤炭出口总额5.7亿美元,同比暴增300%。对中国出口占蒙古出口总额的86.4%,其中82%为炼焦煤。ETT公司是蒙古最大的煤炭出口商,2011年成立,2022年卖给中国的煤炭几乎包圆全国主产地。

包头钢铁厂就是其中之一,签订合同采购量每年不超过100万吨,占总采购量三分之一。2022年,中国炼焦煤进口5740万吨,蒙古一国就占37.6%,同比增长63.9%。

乌兰巴托街头,2022年12月,数千人围住政府大楼,高喊口号,指控煤炭出口腐败,指名道姓质问“640万吨跑哪去了”。

蒙古总理出面表态要查,2.5万卡车司机被要求上报身份信息,煤炭出口企业名单被彻查,ETT高管被带走调查。抗议群众提出一个统一指责:卖给中国太便宜,自己没赚着,国有资产流失。

2023年1月3日,ETT董事长吉·钢巴特宣布,2月1日起取消坑口价,改为边境价,不再让中国买家自己运煤,每吨从71美元涨到129美元。涨价幅度高达81%,蒙古媒体称可为国家额外带来42亿美元收入,相当于前11年总营收49亿美元的85%增幅。

政策宣布不到一周,蒙古证券交易所开始试点拍卖,2023年2月9日首次挂牌,喊出了“新定价模式下的民族自豪感”。

Gogo新闻网报出另一头信息:170家中国买家将组团抗议边境价制度。原采购成本暴涨60%以上,炼钢企业压力直线飙升。蒙古高层却把这视为对国内反腐和爱国情绪的“回应式改革”。

从2022年中国市场爆发式采购,到2023年蒙古政策强硬转弯,不过三个月。一头是挣钱,一头是民怨,蒙古政府选择拍卖市场,断掉稳定渠道,代价是直面最稳定的客户反弹。包钢等企业原本按三年期合同计划采购,瞬间全线重议。

蒙古想靠价格翻盘,没算上市场替代反应速度。这一局改制中国股票配资网平台官网,政策出台迅速,但市场没跟上,蒙古收不到拍卖预期的价格,中国也不愿接盘边境的贵货。一个出口商放弃最大客户的故事,从爆发开始就注定了结局方向。

边境牌一出,买家掉头,蒙古煤躺在拍卖桌上没人抬头看

2023年2月9日,证券交易所的牌桌刚摆上,蒙古煤炭定价小涨20元人民币,卖家表情写满胜利。可买方沉默,市场冷淡。包钢和170家企业集体沉默,不报名、不出价。蒙古国内媒体也开始从一边倒转向审慎观察,“边境定价未带来预期竞拍热潮”的言论在社交平台刷屏。

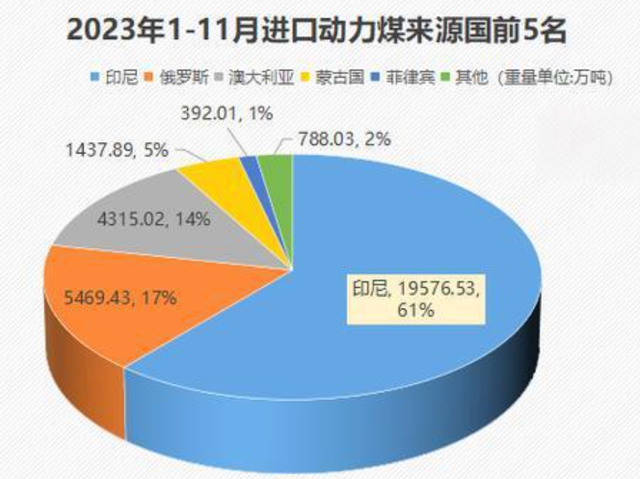

与此同时,中国港口接连迎来澳洲煤。2月10日,宝武钢铁在湛江港接收首船8万吨澳洲炼焦煤。

船运早在2022年末安排,恢复采购速度超出市场预期。两艘澳煤船同步启航,澳洲重新回到中国炼焦煤进口序列。供应渠道一拓,蒙古的“边境牌”直接落空。

蒙古媒体称,ETT每年需出口3400万吨煤维持盈利。2022年,中国从蒙古进口约2250万吨。即便2023年目标达成提升至2450万吨,依旧缺口巨大。边境定价刚推出,蒙古国内运力还未铺开。塔本陶勒盖-宗巴彦铁路刚于2022年9月通车,通关效率、调度能力尚未适配交易所模式。

包钢内部公告已明示:拍卖制、边境价未协商一致前,将暂缓高价订单。一家企业影响的是整条产业链,炼焦煤紧缺就会波及钢材、建筑、制造,价格体系受影响。中国政府对关键资源的调控迅速启动,财政、税务、口岸协调等多部门同步跟进。

价格没谈拢,运力不到位,政策单边生效,市场反应冷却,蒙古拍卖制度遭遇冷启动。

中国并未强硬回击,但以行动清晰表态:进口澳煤是现实选项,也释放出“可选择”的战略空间。市场价格机制是双边博弈,不是谁涨价谁赢,而是谁掌握替代资源和定价主动权。蒙古此举像是手握好牌却抢打,结果把客人全吓走了。

日韩市场不是备胎,绕过中国路线图,没开口就塌方

2023年,蒙古部分高层释放出对日韩出口的幻想。认为既然中国不愿出高价,那就“南下东进”,寻找日本、韩国买家。现实立刻打脸。

2024年,韩国煤炭进口为1.16亿吨,同比下降3.2%。这是连续第三年下降,电力需求结构持续调整,LNG和再生能源占比上升,炼焦煤压缩明显 。

日本更是早在上世纪末就开始淘汰煤矿,2002年关闭最后一座煤矿,目前50%以上煤炭来自澳大利亚。中国煤在日本进口结构中只占9.2%,过去22年内处于“两头低中间高”。

蒙古想走海路绕过中国,现实也不答应。俄罗斯港口资源紧张,俄乌冲突持续,亚欧运输渠道严重堵塞,蒙古东线通往海参崴的出口通道拥堵严重,煤车大排长龙。即便绕开中国,蒙古也难以与澳洲、印尼、俄罗斯在日韩市场竞争定价与运费。

蒙古国内结构也不支持长期与中国对立。对中国出口占其GDP比重达36%,铁路老化、通胀飙升至15.2%,国家财政压力巨大。2022年新修通的塔本陶勒盖铁路每年可增运6000万吨煤,全是通往中国的方向。修好铁路又搞断供,资源政策反复,自毁基础设施价值。

一边是中国,买家清晰,结构稳定;一边是日韩,需求缩水,市场分散。蒙古高喊多元化,脚下的铁路却只通向一个方向。出口结构单一是现实,不服从规律,损失由谁埋单?通往日韩的“煤炭梦想”,没到港口,已成空谈。

参考资料:

蒙古煤炭出口政策生变,对中国市场影响几何?.界面新闻.2023-01-04.

蒙古对华出口煤炭“赚翻”之后,现在又“后悔”了.观察者网.2023-02-16.

日本煤炭填海与美国捂油不采.中国石油.2020-03-23.

2024年韩国煤炭进口1.16亿吨中国股票配资网平台官网,同比下降3.2%.中国煤炭经济网.

驰盈配资提示:文章来自网络,不代表本站观点。